भारत में वित्तीय सेवाओं के कई विकल्प मौजूद हैं – राष्ट्रीयकृत बैंक, निजी बैंक, माइक्रोफाइनेंस संस्थाएँ, एनबीएफसी और निधी कंपनियाँ। ऐसे में आम व्यक्ति के लिए यह तय करना मुश्किल हो जाता है कि लोन या बचत के लिए कौन सा विकल्प सबसे बेहतर है।

इस लेख में हम विस्तार से तुलना करेंगे:

- RSSMNL

- पारंपरिक बैंक

- माइक्रोफाइनेंस कंपनियाँ

- अन्य निधी लिमिटेड संस्थाएँ

ताकि आप अपने लिए सही निर्णय ले सकें।

🏦 1️⃣ RSSMNL क्या प्रदान करता है?

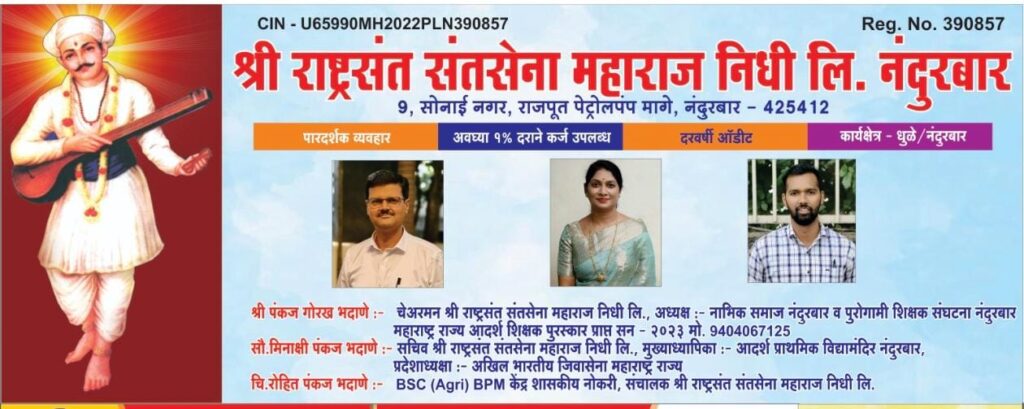

RSSMNL (श्री राष्ट्रसंत संत सेना महाराज निधी लिमिटेड) एक निधी कंपनी है जो अपने सदस्यों को निम्न सेवाएँ प्रदान करती है:

✔️ कम ब्याज दर पर लोन

✔️ सुरक्षित बचत योजना

✔️ फिक्स्ड डिपॉजिट (FD)

✔️ सदस्य आधारित वित्तीय सहायता

इसका मुख्य उद्देश्य समाज के लोगों को आर्थिक रूप से मजबूत बनाना है।

🏛 2️⃣ पारंपरिक बैंक क्या प्रदान करते हैं?

भारत में प्रमुख बैंक जैसे:

- State Bank of India

- HDFC Bank

- Bank of Baroda

इनके द्वारा दी जाने वाली सेवाएँ:

✔️ होम लोन

✔️ पर्सनल लोन

✔️ बिज़नेस लोन

✔️ सेविंग अकाउंट

✔️ फिक्स्ड डिपॉजिट

✔️ क्रेडिट कार्ड

लेकिन इनके साथ लंबी प्रक्रिया, कड़ा क्रेडिट स्कोर और भारी दस्तावेज़ीकरण भी जुड़ा होता है।

🏢 3️⃣ माइक्रोफाइनेंस और NBFC कंपनियाँ

माइक्रोफाइनेंस संस्थाएँ और NBFC (Non-Banking Financial Companies) छोटे लोन प्रदान करती हैं।

फायदे:

✔️ जल्दी लोन

✔️ कम दस्तावेज़

कमियाँ:

❌ ब्याज दर अक्सर अधिक

❌ छुपे हुए चार्ज

❌ EMI में देरी पर भारी पेनल्टी

📊 विस्तृत तुलना (Comparison Table)

| मानदंड | RSSMNL | पारंपरिक बैंक | माइक्रोफाइनेंस |

|---|---|---|---|

| ब्याज दर | कम / प्रतिस्पर्धी | मध्यम | अधिक |

| प्रक्रिया | सरल | जटिल | सरल |

| दस्तावेज़ | सीमित | अधिक | कम |

| स्वीकृति समय | तेज | धीमा | तेज |

| सदस्यता | आवश्यक | नहीं | नहीं |

| पारदर्शिता | स्पष्ट शर्तें | नियमबद्ध | कभी-कभी अस्पष्ट |

💰 लोन तुलना – किसे चुनें?

यदि आपका क्रेडिट स्कोर मजबूत है

→ बैंक बेहतर विकल्प हो सकता है (कम ब्याज दर)

यदि आपको तुरंत पूंजी चाहिए

→ RSSMNL या माइक्रोफाइनेंस विकल्प हो सकता है

यदि आप समाज आधारित संस्था चाहते हैं

→ RSSMNL बेहतर विकल्प हो सकता है

📈 बचत और FD तुलना

| विकल्प | रिटर्न | जोखिम | लचीलापन |

|---|---|---|---|

| बैंक FD | स्थिर | बहुत कम | मध्यम |

| RSSMNL FD | प्रतिस्पर्धी | कम | सदस्य आधारित |

| शेयर बाजार | उच्च संभावित | अधिक | उच्च |

| माइक्रोफाइनेंस निवेश | मध्यम | मध्यम | सीमित |

यदि आप सुरक्षित और स्थिर रिटर्न चाहते हैं, तो बैंक FD या RSSMNL FD बेहतर विकल्प हो सकते हैं।

👥 किसके लिए कौन सा विकल्प सही?

🔹 छोटे व्यापारी

RSSMNL या माइक्रोफाइनेंस

🔹 वेतनभोगी कर्मचारी

बैंक लोन या बैंक FD

🔹 समाज आधारित सहायता चाहने वाले

RSSMNL

🔹 जोखिम लेने वाले निवेशक

शेयर बाजार / म्यूचुअल फंड

⚖️ निर्णय लेने से पहले किन बातों पर ध्यान दें?

✔️ ब्याज दर

✔️ प्रोसेसिंग फीस

✔️ छुपे चार्ज

✔️ EMI संरचना

✔️ समय से पहले भुगतान की शर्तें

✔️ संस्था की विश्वसनीयता

💡 क्यों महत्वपूर्ण है सही तुलना?

गलत वित्तीय निर्णय आपके ऊपर कर्ज का बोझ बढ़ा सकता है।

सही तुलना करने से:

✔️ आप ब्याज में बचत कर सकते हैं

✔️ सही निवेश चुन सकते हैं

✔️ वित्तीय तनाव कम कर सकते हैं

🚀 RSSMNL की विशेष स्थिति

RSSMNL की सबसे बड़ी खासियत है:

✔️ सदस्य आधारित मॉडल

✔️ समाज केंद्रित दृष्टिकोण

✔️ सरल प्रक्रिया

✔️ छोटे व्यापारियों के लिए सहायक

जहाँ बैंक सख्त नियमों पर चलते हैं, वहीं RSSMNL समाज के लोगों को सहयोग देने के उद्देश्य से काम करता है।

❓ FAQ – अक्सर पूछे जाने वाले प्रश्न

Q1: क्या बैंक हमेशा RSSMNL से बेहतर हैं?

नहीं, यह आपकी जरूरत और पात्रता पर निर्भर करता है।

Q2: माइक्रोफाइनेंस में ब्याज अधिक क्यों होता है?

क्योंकि वे उच्च जोखिम वाले ग्राहकों को लोन देते हैं।

Q3: क्या सदस्यता जरूरी है?

RSSMNL में हाँ, सदस्यता आवश्यक है।

🔥 निष्कर्ष

यदि आप कम ब्याज दर, सरल प्रक्रिया और समाज आधारित वित्तीय सहायता चाहते हैं, तो RSSMNL एक अच्छा विकल्प हो सकता है।

यदि आपका क्रेडिट स्कोर मजबूत है और आप बड़ी राशि का लोन चाहते हैं, तो बैंक बेहतर विकल्प हो सकते हैं।

यदि आपको तुरंत छोटी राशि चाहिए, तो माइक्रोफाइनेंस मददगार हो सकता है — लेकिन ब्याज दर अवश्य जाँचें।

सही तुलना करें, समझदारी से निर्णय लें और अपने वित्तीय भविष्य को सुरक्षित बनाएं।